Após entregar resultados positivos nos fechamentos de 2022 e 2023, a Caixa de Previdência dos Funcionários do Banco do Brasil (Previ) passou a quase totalidade de 2024 no vermelho.

De janeiro e novembro do ano passado, o Plano 1 do fundo de previdência acumulou déficit de R$ 13,97 bilhões, resultado este que chamou atenção do Tribunal de Contas da União (TCU) e levou a corte a abrir uma auditoria sobre a gestão da Previ.

O rombo é o pior desde 2021, quando o fundo registrou fluxo negativo de R$ 15,78 bilhões no mesmo recorte temporal.

Rafael Zattar, professor de finanças e fundador da Carteira Z, ao olhar para o passado e para o rombo mais expressivo em 2021, aponta que “na época não teve tanto barulho porque o contexto era outro”.

“A economia ainda estava meio bagunçada por causa da pandemia, os juros subiram rápido e isso pegou praticamente todo mundo de jeito, não só a Previ”, explica.

“Como boa parte do prejuízo veio da marcação a mercado de títulos públicos, muita gente viu aquilo como um problema de curto prazo, sem impacto real no longo prazo. E, de fato, o déficit foi revertido rapidamente, então acabou não virando uma crise.”

Naquele momento, a crise da Covid-19 impactou cadeias globais de abastecimento e gerou volatilidade, afetando tanto investimentos de renda fixa quanto de renda variável, explicou a própria Previ em balanço anual.

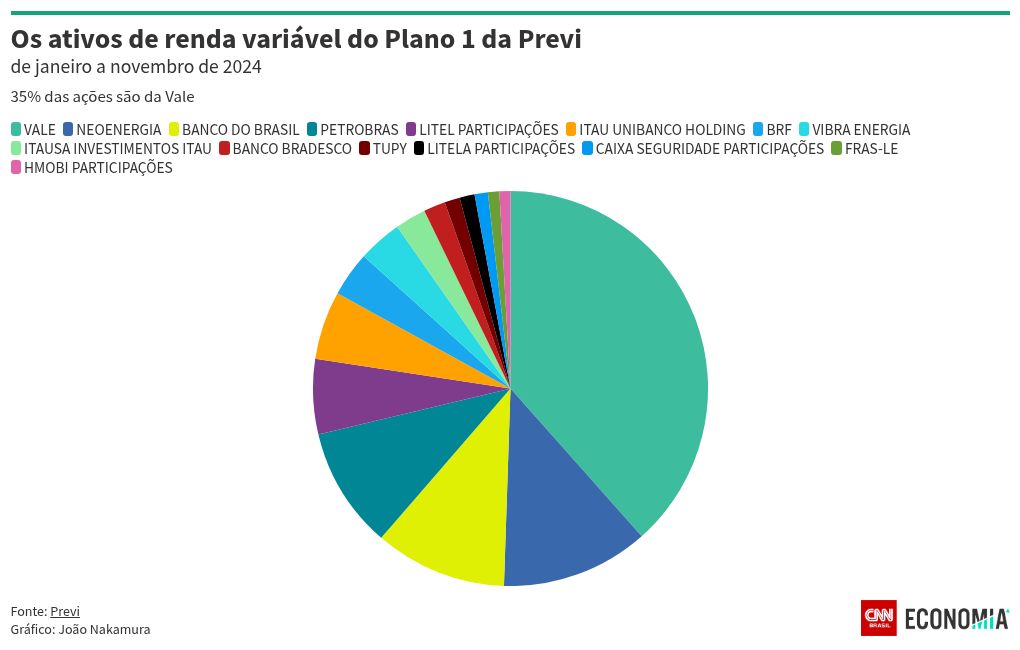

No caso do atual rombo, Zattar explica que veio de dois lugares: a queda da Vale e a marcação a mercado dos títulos públicos.

“O prejuízo veio muito por causa da queda da Vale, o que liga um alerta sobre a falta de diversificação dos investimentos. Em vez de ser só uma consequência do mercado, como foi em 2021, dessa vez parece mais um erro na estratégia de gestão”, aponta o analista financeiro.

“Além disso, a nomeação de João Fukunaga, um sindicalista sem experiência no mercado financeiro, gerou desconfiança. Muita gente começou a se perguntar se a Previ está sendo bem administrada e se esse rombo não era evitável”, afirmou à CNN.

No acumulado de janeiro até novembro — período do rombo —, o Plano 1 da Previ concentrou 27,88% de seus ativos em renda variável.

Estes investimentos registraram 9,04% de prejuízo e lideraram as perdas no ano. Mesmo em 2021, durante a Covid-19, o déficit nesta classe foi menos expressivo (1,79%). Em 2022 e 2023 o lucro superou 16%.

Em 2021, o lucro com esta classe de ativos foi de 10,49%; em 2022, de 12,43%; e em 2023, de 11,21%.

“A Vale despencou 23% no ano, e como a Previ tem uma grande exposição na empresa, isso bateu forte no resultado. O problema aqui não é só a Vale ter caído, mas sim o tamanho da aposta no ativo”, avalia o analista financeiro.

“Quando um fundo coloca muito dinheiro em uma única ação, ele fica refém dos humores do mercado e de qualquer problema específico da empresa. Se fosse Petrobras, Itaú ou qualquer outra, o risco seria o mesmo. O fato é que faltou diversificação”, pontua.

E com a abertura da auditoria do TCU, Zattar observa que “o assunto ganhou outro tom”.

“A sensação é de que pode ter tido falha na administração do fundo. No fim das contas, não é só o tamanho do déficit que faz diferença, mas sim a percepção de que a situação poderia ter sido evitada”, conclui.

“Esses fatores [citados] levantam dúvidas sobre a diligência na gestão dos ativos da Previ e se estratégias mais conservadoras ou diversificadas poderiam ter sido adotadas para mitigar esses riscos. A Previ poderia ter evitado um déficit desse tamanho com uma gestão mais prudente, diversificando melhor os investimentos e reduzindo a exposição a ativos voláteis.”

Link original